Des milliards levés, livraisons balbutiantes : les alternatives LDES peuvent-elles combler le fossé ?

Des milliards levés, livraisons balbutiantes : les alternatives LDES peuvent-elles combler le fossé ?

Les technologies de stockage longue durée non lithium-ion ont attiré plus de 6 milliards de dollars de financements au cours de la dernière décennie. Pourtant, hors de Chine, la capacité opérationnelle des technologies émergentes alternatives reste inférieure à un gigawattheure. Plusieurs pionniers ont interrompu leurs activités, quitté le secteur ou se sont tournés vers des projets à base de lithium-ion pour rester bancables.

De récentes interventions politiques ont remis les technologies LDES au premier plan. L'appel d'offres MACSE en Italie, le Cap and Floor LDES au Royaume-Uni, et le futur appel d'offres longue durée en Allemagne ciblent tous des durées de stockage plus longues. Ces initiatives vont au-delà de ce que rémunèrent actuellement les marchés de l'énergie.

Des mécanismes similaires émergent à l'échelle mondiale. Le LTESA de Nouvelle-Galles du Sud vise un stockage de plus de 8 heures, mais tous les contrats du dernier appel d'offres ont été attribués à des projets lithium-ion. Aux États-Unis, le Index Storage Credit de New York soutient spécifiquement les actifs de stockage longue durée. La Californie a également lancé un achat dédié de LDES, exigeant des contrats de stockage d'au moins 8 heures pour les services publics.

Avec des appels d'offres LDES dédiés désormais lancés en Europe et aux États-Unis, la question est de savoir quelles technologies sont prêtes à rivaliser.

Cette étude examine :

- Quelles technologies de stockage longue durée existent aujourd'hui et leur niveau de maturité

- Comment elles se comparent économiquement au lithium-ion

- Où les LDES alternatifs apportent de la valeur

- Ce que les marchés de l'électricité exigent réellement en termes de durée de stockage

Pour toute information complémentaire sur ce sujet, contactez l'auteur - timothee@modoenergy.com.

Les LDES alternatifs restent pré-commerciaux malgré 6 milliards de dollars de financements

De multiples technologies se disputent la course à un stockage compétitif en coût, visant des durées que le lithium-ion ne peut pas servir économiquement. L'augmentation des énergies renouvelables met en lumière des creux de plusieurs jours lorsque la production éolienne et solaire est faible. Ces technologies cherchent à combler cette fenêtre.

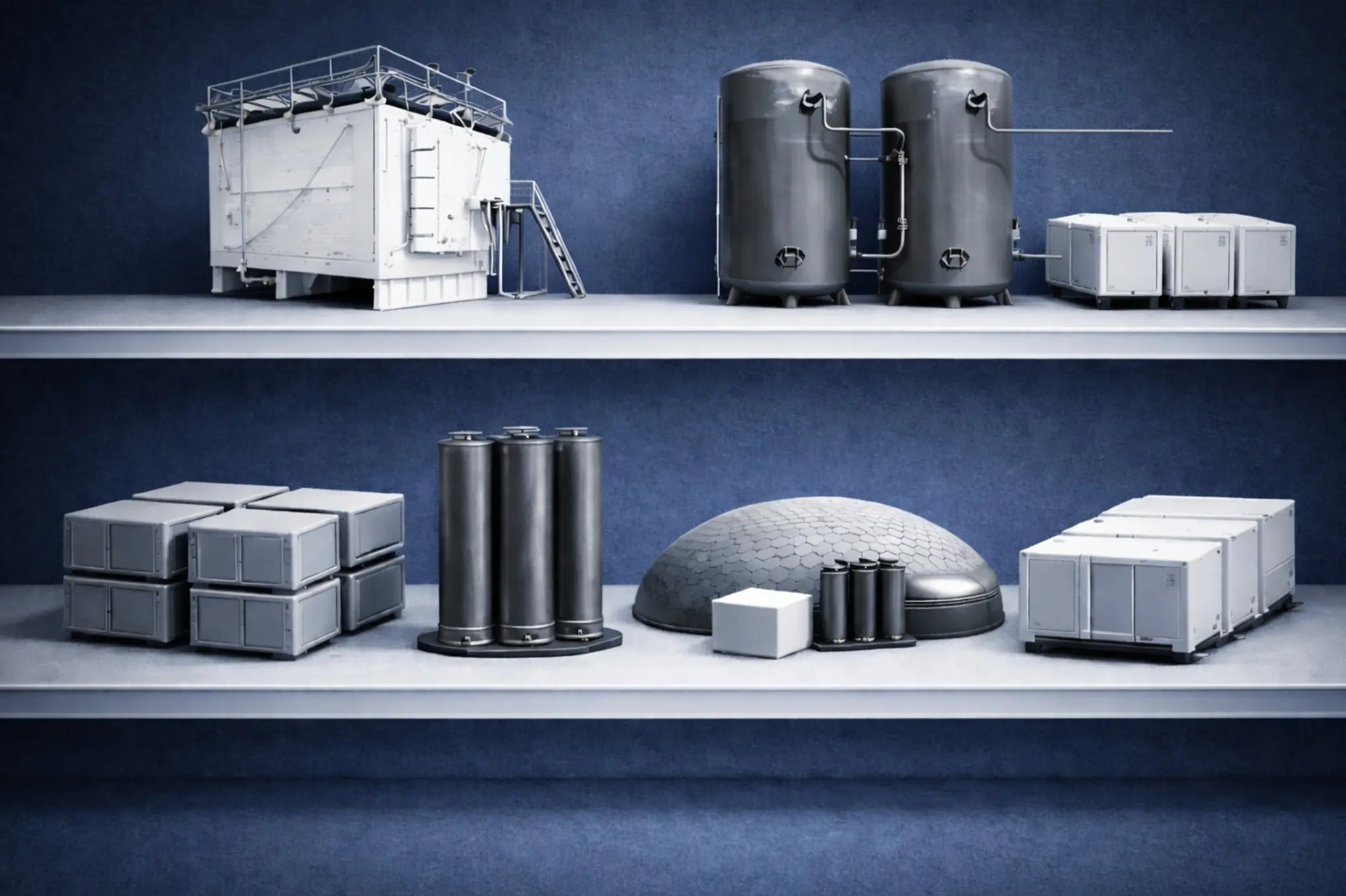

Ces technologies alternatives LDES se répartissent en quatre familles :

- Systèmes électrochimiques (batteries à flux, zinc hybride, métal-air)

- Systèmes mécaniques (air comprimé adiabatique, air liquide, stockage par gravité, hydroélectricité innovante)

- Stockage thermique (chaleur latente et sensible)

- Stockage chimique/hydrogène

Malgré des investissements importants, les progrès commerciaux restent inégaux.

Certaines technologies avancent. Le projet d'air liquide de 50 MW de Highview Power à Carrington a atteint la clôture financière en 2024. Energy Dome a déployé sa première batterie commerciale au CO₂ en Sardaigne. Form Energy a ouvert sa première usine de fabrication à grande échelle de batteries fer-air en Virginie-Occidentale. Invinity a livré plusieurs projets de batteries à flux de vanadium totalisant plus de 50 MWh. Hydrostor a sécurisé un LTESA pour son projet d'air comprimé Silver City en Nouvelle-Galles du Sud.

D'autres sont à l'arrêt. NGK Insulators a arrêté la production de ses batteries sodium-soufre. Ambri s'est restructurée après avoir échoué à commercialiser sa batterie à métal liquide. Corre Energy a été liquidée en novembre.

Globalement, ce bilan mitigé reflète la difficulté de concurrencer la chaîne d'approvisionnement et la fiabilité opérationnelle établies du lithium-ion.

Ces technologies visent aussi des durées très différentes. Les batteries à flux et les hybrides zinc visent 6 à 12 heures, un segment déjà occupé par le lithium-ion mais où ce dernier souffre de dégradation à fort cyclage.

L'air comprimé, l'air liquide et certains systèmes thermiques visent 12 à 24 heures, cherchant une fenêtre où l'économie du lithium-ion devient incertaine. Parallèlement, les batteries fer-air ciblent la décharge sur plusieurs jours avec un coût par MWh stocké extrêmement bas.

Ces promesses de durée restent en grande partie déclaratives. La plupart des technologies manquent de recul commercial suffisant pour valider leurs performances à grande échelle ou prouver leurs hypothèses de coût dans des déploiements réels.

Les LDES alternatifs font face à des trajectoires de coût défavorables face à la baisse des prix du lithium-ion

Les données de coût pour les LDES alternatifs restent rares et souvent issues de modélisations plutôt que d'observations. Les communications des entreprises s'appuient généralement sur des courbes d'apprentissage projetées plutôt que sur des performances réelles. Néanmoins, comparer les technologies selon la durée de décharge et les profils de cyclage permet de confronter les ambitions affichées à la réalité économique.

L'hydroélectricité par pompage reste dominante à l'échelle mondiale, avec plus de 160 GW installés. Elle offre une fiabilité éprouvée et de faibles coûts d'exploitation là où la topographie le permet. Cependant, dans les marchés matures, la plupart des sites adaptés ont déjà été développés. Les nouveaux projets nécessitent des CAPEX élevés et de longs délais de développement.

Le lithium-ion offre un avantage de coût pour des durées jusqu'à 8-10 heures. Au-delà de 10 heures, l'écart de coût avec les alternatives LDES se réduit.

Données utilisées pour le calcul du LCOS

| Technologie | CAPEX Puissance | CAPEX Énergie | Méthodologie | RTE | Durée de vie | Nombre de cycles |

|---|---|---|---|---|---|---|

| Lithium-ion | 399 $/kW | 153 $/kWh | Données internes Modo Energy pour projets utilitaires (2026) | 85% | 15 | 6 000 |

| Hydroélectricité par pompage | 2 250 $/kW | 50 $/kWh | Moyenne pondérée de projets mondiaux récents, base Thunder Said Energy, validée avec la fourchette NREL ATB. | 90% | 60 | 50 000 |

| CAES | 2 500 $/kW | 50 $/kWh | Dérivé des coûts du projet Willow Rock d'Hydrostor et déclarations publiques | 60% | 50 | 15 000 |

| LAES/Batterie CO₂ | 1 250 $/kW | 80 $/kWh | Coût annoncé par Energy Dome pour des centrales GWh (€150/kWh), pondéré 80/20 avec la référence LDES Council pour refléter l'incertitude du marché. | 65% | 30 | 10 000 |

| Fer-air | 2 300 $/kW | 5 $/kWh | Objectifs de coût Form Energy 2030 ramenés à 2026 avec une courbe d'apprentissage inverse de 8%/an, selon le stade de déploiement actuel. | 40% | 17 | 10 000 |

| VRFB | 870 $/kW | 170 $/kWh | Méthodologie PNNL pour batteries à flux, croisée avec les données marché BNEF LDES Survey 2024. | 75% | 25 | 20 000 |

Le stockage à air liquide et les batteries CO₂ montrent des résultats prometteurs pour les longues durées. La batterie fer-air de Form Energy annonce des coûts attractifs pour du stockage sur plusieurs jours, mais l'historique de déploiement reste limité.

Les batteries à flux de vanadium ont démontré leur valeur dans les environnements sensibles au feu et les applications à fort cyclage. Cependant, le coût de l'électrolyte reste élevé. Les courbes d'apprentissage ont été trop peu prononcées pour concurrencer le lithium-ion à grande échelle. Au-delà de 10-12 heures, leur avantage sur la dégradation devient moins pertinent, car l'intensité du cyclage diminue.

Des facteurs non liés au coût créent des niches pour les LDES alternatifs

Le coût reste le critère principal des décisions d'investissement en stockage. Mais dans certains contextes, les exigences de sécurité, les contraintes du réseau, la durée de vie des actifs ou la chaîne d'approvisionnement peuvent faire pencher la balance en faveur des technologies alternatives malgré un coût initial plus élevé.

Exemples typiques de niches où le lithium-ion est désavantagé :

- Environnements sensibles au feu : les technologies non inflammables sont privilégiées. Les zones urbaines denses et les infrastructures critiques interdisent de plus en plus les batteries lithium-ion pour des raisons de sécurité et d'assurance. Les batteries à flux, le stockage thermique et le fer-air rencontrent moins d'obstacles réglementaires.

- Réseaux isolés : la longue durée de vie des actifs est un atout. Les îles et sites isolés ne peuvent pas remplacer facilement le stockage. Les LDES alternatifs conçus pour 30 à 40 ans surpassent le lithium-ion (15-20 ans). Mais ces sites exigent aussi une fiabilité prouvée et un entretien minimal. Les technologies non éprouvées font face à des freins supplémentaires.

- Applications de secours et de résilience : la priorité est à la durée de vie calendaire plutôt qu'au cyclage, ce qui favorise les technologies qui conservent leur capacité sur de longues périodes d'inactivité.

- Contraintes sur la chaîne d'approvisionnement et la souveraineté : celles-ci influencent de plus en plus les achats. L'IRA américaine et le Critical Raw Materials Act européen favorisent les matériaux courants et la production locale face à la dépendance du lithium-ion à l'Asie et aux minerais critiques.

- La chaleur industrielle crée un marché à part. Les technologies thermiques comme Antora visent d'abord la décarbonation de la chaleur de procédé industriel. Le stockage électrique via turbine est une extension logique, les plaçant en complément du LDES réseau.

Les développeurs de LDES alternatifs diversifient de plus en plus leurs approches. Beaucoup associent désormais du lithium-ion pour la compétitivité à court terme à leur propre technologie pour capter les appels d'offres longue durée.

Les développeurs de LDES alternatifs diversifient désormais la configuration de leurs projets. Beaucoup associent du lithium-ion pour la compétitivité immédiate à leur technologie LDES pour répondre aux futurs appels d'offres longue durée.

Energy Vault, par exemple, a livré un projet hybride lithium-ion/hydrogène. Highview Power associe stockage à air liquide et lithium-ion.

Cette approche hybride permet de capter les revenus du marché à court terme tout en se positionnant pour un soutien contractuel des opérateurs de réseau visant la capacité longue durée.

La demande de stockage se divise entre cyclage quotidien, creux de plusieurs jours et besoins saisonniers

L'économie du stockage longue durée reste incertaine sur les marchés de gré à gré. De nombreux projets LDES dépendront d'un soutien contractuel des opérateurs de réseau ou des régulateurs pour répondre à des besoins système spécifiques.

Trois échelles de temps dominent les usages actuels.

Already a subscriber?

Log in